1月16日,科技(主要生产精密仪器和高端电子材料)红堪财经的胡·

正业科技2018年和2019年业绩出现大幅下滑,这是前几年大量收购兼并“买买买”的最终“买单”结果,涉及的原因不仅仅是商誉资产出现大额减值问题,公司还面临着应收账款坏账计提的风险。

发布了2019年业绩预测。与2018年1692.03万元的年利润相比,预计2019年上市公司股东应占净利润损失为7.5亿至8亿元。巨额亏损的主要原因是预计的减值准备金额。第二天,叶正科技收到创业板公司管理部的关注函,要求上市公司核实商誉减值准备、坏账准备和存货跌价准备,并要求上市公司在1月23日前上报相关说明材料并向公众披露。

也许这是事先准备好的,叶正科技公司在1月20日回复了关注信。在复信中,本公司认为商誉减值准备、坏账准备和存货跌价准备充分合理。尽管如此,对叶正科技2019年业绩出现巨大损失的预测仍导致股价大幅波动,自1月17日股价下跌以来,股价一直在持续下跌。

梳理叶正科技上市以来的各种公开数据,记者《红周刊》发现,2018年和2019年上市公司业绩的大幅下滑与前几年大量高溢价并购带来的超高商誉有关。在目标公司业绩不符合标准的情况下,商誉遭受了大量减值。此外,上市公司应收账款催收不及时也是一大风险,仅2019年坏账就高达数千万元。

商誉资产连续两年出现大幅减值

叶正科技1月20日发布的《关于对深圳证券交易所关注函的回复公告》表明,自2015年以来,上市公司先后收购了江门拓联电子、深圳尹姬科技、深圳宣硕智造、深圳鹏昱伟、深圳叶正久昆、深圳华东兴等公司,总成交价高达14.55亿元,确认商誉总额为1.0926亿元。

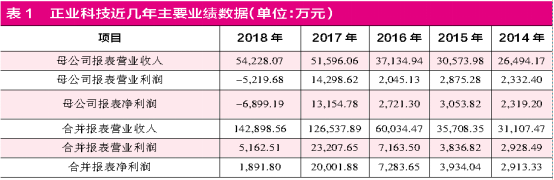

从表面上看,收购上述目标有利于叶正科技收入的增长。例如,从2015年至2018年的年报数据来看,合并报表的营业收入分别增长了14.79%、68.12%、110.78%和12.93%(如表1所示)。母公司报告显示,这几年的营业收入分别增长了15.40%、21.46%、38.94%和5.10%。从两个报表的数据对比中不难看出,合并报表中营业收入的增长主要来自合并的子公司收入报表,也就是说,叶正科技近年来营业收入的大幅增长主要是通过大规模收购实现的。

事实上,随着业务收入的不断增长,2015年叶正科技的股价确实大幅上涨。例如,2015年9月29日复牌后,连续六个交易日涨到当年12月,从停牌前的7.52元(原复牌权)涨到37.29元(原复牌权),之后股价“保持”在一年多的高位。

然而,所谓“成功是小何,失败是次要的”。与去年同期相比,叶正科技的营业利润下降了77.76%,净利润下降了90.54%,尽管其2018年合并报表的营业收入增加了12.93%。分析利润下降的原因,可以发现这恰恰是目标公司业绩不达标的结果。

叶正科技2018年度报告显示,该年度资产减值损失高达2.465886亿元,比上年增加2.03亿元。该损失主要由江门市拓联电子科技有限公司和深圳市宣硕造科技有限公司子公司2018年分别计提商誉减值准备339万元和20535.9万元所致。正是基于这种计算,合并利润表中的营业利润从上一年度的2.32亿元大幅下降至2018年的5200万元,母公司净利润降至-5200万元。

问题是2018年的资产减值仅仅是开始,而最近发布的业绩预测

一边融资一边套现

值得一提的是,自2016年以来,叶正科技的股价一直处于下跌状态,同时股价持续下跌,重要股东也在不断减持股份。风数据显示,从2016年9月22日至2020年1月14日,叶正科技主要股东或高管关联方共实现68次减售,共计1932.77万股,参考市值约为3.87亿元。也就是说,近年来,当股价持续下跌时,公司的重要股东大规模提取现金,数亿美元流入他们的口袋。

然而,值得注意的是,在大股东减持和套现的同时,叶正科技正在资本市场进行大规模再融资。自2014年底叶正科技上市以来,除了1.6185亿元的初始融资外,还通过股权再融资(私募)从市场“提取”了12.55亿元,通过间接融资(基于增量负债)提取了3.54亿元。总体而言,叶正科技自上市以来已经筹集了17.71亿元。

问题是通过各种方式筹集的资金没有给上市公司带来与其规模相应的良好效果。如前所述,叶正科技的大规模并购不仅产生了超过10亿元的高额商誉,而且这些商誉资产也在不断减值。

总的来说,在叶正科技公司不难发现这样一个奇怪的现象。尽管该公司在资本市场进行大规模融资,但重要股东仍在继续减持以套现,他们收到的资金在大规模并购中遭受了损失。事实上,这种重复的周期对二级市场的投资者没有好处。股票价格的剧烈波动使许多投资者陷入困境。

警惕居高不下的应收款项风险

事实上,对于叶正科技来说,由于2019年可能计提数亿元的减值准备,其身上的风险不会被释放。根据其财务报表中的相关数据,该公司的应收账款中仍存在较高的坏账风险,未来还将存在持续计提坏账准备等问题。

通过分析叶正科技2014-2018年度报告和2019年三季度报告,记者《红周刊》发现合并报告中的应收账款(即应收票据和应收账款的总和)近年来大幅增加,从2014年底的1.76亿元增加到2019年9月底的10.5亿元(如表2所示)。当然,在过去几年中,叶正科技的合并利润表中的营业收入也有所增加。但是,如果将收入与应收账款进行比较,可以发现叶正科技2014年至2019年的营业收入分别为3.11亿元、3.57亿元、6亿元、12.65亿元、14.29亿元和9.14亿元,而同期应收账款分别相当于收入的56.54%、72.06%、63.82%、64.49%、66.54%和114.94%。 这种情况意味着,尽管叶正科技的业务收入有所增加,但资金仍以应收账款等经营性债权的形式“存入”账簿,这些债权仍被客户占用,无法收回。 显然,这将增加公司资本使用成本的压力。

此外,2014年末至2018年末,叶正科技应收账款增加7.75亿元,营业收入增加11.18亿元。由此可见,近年来收入的增加主要体现在应收未收款项上。营业收入规模越大,客户“免费”占用的资金就越多。

此外,我们还可以看到,近年来,专业技术并没有通过业务活动获得相应的净现金流入。根据各年度报告中的合并现金流量表,从2014年至2019年第三季度,公司2016年和2018年的经营活动现金净流入分别为5144.43万元和21678.79万元,其他年度均为现金净流出。这让人们怀疑,从叶正技术收入增长中获得的资金不仅没有流入自己的账户,反而为客户和供应商制作了“婚纱”。

应收账款的大规模增加将增加坏账的风险。在2019年度业绩预测中,“公司预计商誉减值准备计提约5800万至6000万元,应收账款减值准备计提约5000万至7000万元,存货折旧计提约7000万至8000万元。”从业绩预测可以看出,叶正科技计划在2019年底计提约6000万元的坏账准备,这不是一个小数目,明显高于2018年的利润总额4863.29万元。换句话说,只有这部分坏账准备才能完全侵蚀前一年的业绩。如果未来公司不能有效改变目前高应收账款的状况,坏账损失的问题将继续重现,上市公司的利润将继续受到侵蚀。■